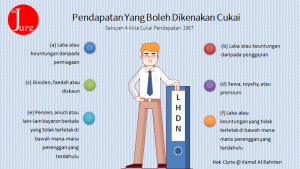

Sumber pendapatan yang boleh dikenakan cukai terletak di bawah seksyen 4 Akta Cukai Pendapatan 1967. Cukai pendapatan sewa dikenakan ke atas penyewaan harta seperti rumah, bangunan dan tanah.

Rajah 1.0 di bawah menunjukkan jenis-jenis pendapatan yang boleh dikenakan cukai. Penulis menumpukan artikel ini terhadap sumber pendapatan sewa hartanah di bawah seksyen 4(d), khususnya rumah.

Rajah 1.0: Sumber-sumber Pendapatan Yang Boleh Dikenakan Cukai

Apakah Pendapatan Sewa

Pendapatan sewa boleh, sama ada daripada sumber pendapatan sewa hartanah, ataupun perniagaan menyewakan hartanah. Sewa diterima daripada semua harta membentuk suatu punca sumber perniagaan. Artikel ini menumpukan kepada cukai pendapatan sewa rumah atau hartanah lain yang dimiliki oleh pembayar cukai. Dalam erti kata lain, pembayar cukai diandaikan mempunyai sumber pendapatan daripada penggajian dan sewa rumah.

Asas “Accrual”

Pendapatan sewa yang diterima sebagai suatu sumber perniagaan akan dikira berasaskan 12 bulan, tidak kiralah sewa itu belum diterima. Pendapatan perniagaan direkodkan menurut asas “accrual” termasuklah pendapatan sewa.

Accrual bermaksud, suatu pendapatan atau perbelanjaan itu akan dilaporkan sebagai diperolehi atau ditanggung tanpa merujuk kepada bilakan bayaran sebenar itu diterima atau dibuat. Dalam bahasa yang mudah, “duit belum dapat, tetapi perkhidmatan sudah diberikan.”

Ujian Asid

Perbezaan sama ada harta itu di bawah perniagaan [seksyen 4(a)] atau pendapatan sewa di bawah seksyen 4(d) adalah seperti di bawah:

(a)Sama ada sewa itu sumber perniagaan aktif boleh dilihat melalui mempunyai pejabat, kakitangan, pengiklanan sewa dan sebagainya.

(b)Memperuntukkan perkhidmatan keselamatan dan penyelenggaraan menunjukkan tujuan perniagaan itu.

Pendapatan Perniagaan atau Pendapatan Sewa?

Jika kedua-dua ujian asid di atas dipenuhi, maka sewaan harta tersebut merupakan suatu sumber pendapatan perniagaan dan bukannya pendapatan sewaan.

Oleh itu, artikel ini lebih menumpukan kepada sumber harta daripada pendapatan sewa.

PERBELANJAAN SEWA HARTA YANG DIBENARKAN

Terdapat beberapa perbelanjaan atas harta yang disewakan boleh dituntut sebagai potongan cukai yang dibenarkan.

|

Contoh 1:

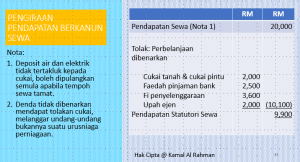

Mimi mempunyai sebuah kondominium di Petaling Jaya dan menyewakannya dengan kadar sewaan RM2,000 sebulan. Beliau mula menyewakan kondominium itu pada 1.4.2020.

Sewaan diterima dan perbelanjaan yang ditanggung oleh Mimi atas kondominium itu dalam tahun 2020 adalah seperti berikut:

Sewa

-

- Sewa tahunan (8 bulan x RM2,000) = RM16,000

- Deposit sewa (RM2,000 x 2 bulan) = RM4,000

- Deposit air + elektrik = RM1,000

Perbelanjaan tahun 2020

-

- Cukai tanah dan cukai pintu = RM2,000

- Faedah pinjaman bank = RM2,500

- Penyelenggaraan hartanah = RM3,600

- Upah ejen hartanah = RM2,000

- Denda bayar lewat cukai tanah dan pintu = RM100

Berapakah pendapatan sewa berkanun Mimi bagi tahun taksiran 2020?

PENGIRAAN PENDAPATAN BERKANUN SEWA

Kaedah pengiraan pendapatan berkanun sewa adalah seperti dalam Jadual 1.0 di bawah.

Jadual 1.0

Pendapatan berkanun sewa Mimi yang boleh dikenakan cukai ialah RM9,900 sahaja.

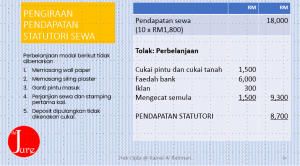

Contoh 2:

Marini menyewakan sebuah rumah teres di Puchong Perdana. Pendapatan yang diterima dan perbelanjaan yang ditanggung daripada aktiviti sewaan rumahnya dalam tahun 2019 adalah seperti berikut:

Jadual 2.0

Pendapatan berkanun Marini dalam tahun 2019 boleh dilihat daripada Jadual 3.0 di bawah:

Jadual 3.0

Nota:Perbelanjaan ModalMemasang wall paper, memasang siling plaster, ganti pintu masuk adalah perbelanjaan modal; tidak dibenarkan mendapatan tolakan cukai. Perjanjian sewa dan stampingKos penyediaan perjanjian sewa dan stamping pertama kali bagi penyewa baharu tidak dibenarkan. Kos -kos untuk memperbaharui perjanjian sewa adalah dibenarkan. DepositDeposit sewa dipulangkan semula adalah tidak dikenakan cukai. Mengecat SemulaMengecat semula bukanlah perbelanjaan modal, dan ia dibenarkan mendapat tolakan cukai. |

CONTACT US

| [rara_call_to_action title=”Masalah Cukai!” button_text=”Hubungi Kami” button_url=”https://api.whatsapp.com/send?phone=60132602878&text=tax%20problem!” target=”_blank” button_align=”center”]Jangan Biarkan Masalah Cukai Menghantui Anda

[/rara_call_to_action] |

[…] Cukai Pendapatan Sewa […]

boleh kira cukai sewa harta sendiri