MUKADDIMAH

Seksyen 4 Akta Syarikat 2016 menerangkan hubungan antara syarikat dalam kumpulan. Lazimnya, syarikat-syarikat bersaiz besar mempunyai beberapa buah syarikat lain di bawah satu bumbung. Syarikat-syarikat bersaiz besar dikawal oleh lembaga pengarah dan pemegang syer melalui syarikat holdings.

Manfaat dan rasional syarikat-syarikat dalam kumpulan ditubuhkan adalah seperti berikut:

- Organisasi yang mempunyai objektif perniagaan berbeza lebih mudah diuruskan menurut jenis industri masing-masing; misalnya pengilangan, pembangunan harta tanah, peruncitan, pengedaran dan lain-lain;

- Risiko perniagaan dapat dikurangkan disebabkan oleh syarikat berkumpulan diasingkan menurut penjenisan industri dan diuruskan oleh mereka yang mahir dalam bidang perniagaan itu; dan

- Sumber modal, perancangan cukai korporat dan pengurusan sumber manusia dapat diuruskan dengan lebih cekap dan berkesan.

SYARIKAT HOLDINGS DAN SUBSIDIARI

Seksyen 4 AS 2016 menerangkan hubungan antara syarikat subsidiari dan syarikat holdings.

Subsidiari

Suatu perbadanan itu (A) hendaklah disifatkan sebagai suatu subsidiari kepada suatu perbadanan yang lain itu (B), hanya jika:[1]

- Perbadanan yang lain itu (B):

- mengawal keanggotaan lembaga pengarah perbadanan itu (A);

- mengawal lebih daripada separuh kuasa mengundi perbadanan itu (A); atau

- modal syer terbitan – memegang lebih daripada separuh modal syer yang dikeluarkan perbadanan itu (A), tidak termasuk mana-mana bahagian modal syer yang terdiri daripada syer keutamaan; atau

- Perbadanan itu (A) merupakan sebuah subsidiari kepada mana-mana perbadanan yang menjadi subsidiari perbadanan yang lain itu (B).

Contoh 1.01

Contoh di bawah dapat memberi kefahaman hubungan antara syarikat holdings dengan syarikat subsidiari daripada sudut komposisi lembaga pengarah dan juga kuasa mengundi.

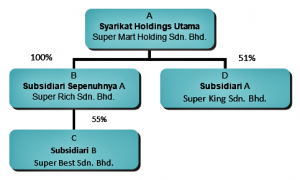

- Super Mart Holdings Sdn. Bhd. (A) menguasai keanggotaan lembaga pengarah Super Rich Sdn. Bhd. (B); atau

- Super Mart Holdings Sdn. Bhd. (A) menguasai lebih daripada separuh kuasa mengundi dalam syarikat Super King Sdn. Bhd. (B); atau

- Super Mart Holdings Sdn. Bhd. (A) memegang lebih separuh daripada modal syer yang diterbitkan oleh perbadanan Super King Sdn. Bhd. (D); atau

- Super Best Sdn. Bhd. (C) merupakan syarikat subsidiari kepada Super Rich Sdn. Bhd. (B), iaitu pada masa yang sama Super Best Sdn. Bhd. juga merupakan anak syarikat kepada syarikat holdings utama Super Mart Holdings Sdn. Bhd. (A).

Rajah 1.01 berikut menunjukkan dua buah perbadanan holdings, iaitu Super Mart Holdings Sdn. Bhd. dan Super Rich Sdn. Bhd.

Terdapat tiga buah perbadanan subsidiari Super Mart Holdings Sdn. Bhd., iaitu Super Rich Sdn. Bhd., Super Best Sdn. Bhd. dan Super King Sdn. Bhd.

Rajah 1.01: Perbadanan Dalam Kumpulan

Suatu perbadanan dapat dikenalpasti statusnya sama ada perbadanan holdings ataupun subsidiari berdasarkan sama ada ia memenuhi salah satu kriteria di bawah s. 4 Akta.

Komposisi Pengarah Suatu Perbadanan Dalam Kumpulan

Komposisi pengarah suatu perbadanan hendaklah disifatkan sebagai dikawal oleh sebuah perbadanan yang lain, jika:

- perbadanan yang lain itu boleh melantik atau memecat kesemua atau majoriti pengarah-pengarah perbadanan itu.[2]

Dalam erti kata lain, suatu perbadanan yang lain mengawal dan menguasai secara langsung hal-hal perlantikan dan pemecatan pengarah-pengarah suatu perbadanan itu.

Syarikat pemegangan (holding company), dalam konteks ini dikenali sebagai syarikat yang lain, hendaklah disifatkan sebagai mempunyai kuasa untuk membuat apa-apa perlantikan sedemikian rupa, jika:[3]

- seseorang itu tidak boleh dilantik sebagai pengarah suatu perbadanan tanpa kuasa daripada perbadanan yang lain itu; atau

- perlantikan seseorang sebagai pengarah hendaklah berdasarkan kedudukannya sebagai pengarah atau pegawai lain dalam perbadanan yang lain itu.

Akta Syarikat juga memberi tafsiran bahawa setiap buah perbadanan dalam kumpulan mempunyai entiti yang berasingan, iaitu sama seperti syarikat berhad menurut syer yang lainnya.

Syarikat Holding Utama

Suatu perbadanan itu hendaklah disifatkan sebagai sebuah syarikat holding utama perbadanan yang lain, jika:[4]

- perbadanan yang lain itu ialah sebuah subsidiari kepada perbadanan itu; dan

- perbadanan itu sendiri bukanlah sebuah subsidiari kepada mana-mana perbadanan.

Andaikan suatu keadaan seperti berikut:

A – syarikat holdings utama; dan

B – perbadanan yang lain.

Lazimnya, pemilik syarikat holdings memegang syer dalam syarikat tersebut melalui syarikat holdings utama (yang terdiri daripada beberapa orang individu sebagai pemegang syer).

Contoh 1.02

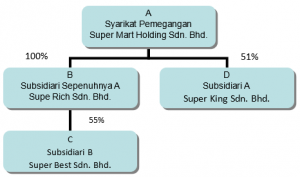

Merujuk kepada Rajah 1.02 di bawah:

- Rajah 1.02 menunjukkan syarikat holdings utama A memegang 100 peratus syer dalam perbadanan B. Oleh itu perbadanan B merupakan subsidiari A;

Rajah 1.02: Syarikat Holdings Utama

2. Perbadanan B memegang 55 peratus syer dalam perbadanan C. Oleh itu C merupakan subsidiari kepada perbadanan A dan B. Pada masa yang sama, perbadanan B pula merupakan perbadanan holdings kepada perbadanan C;

3. Disebabkan perbadanan A bukanlah subsidiari kepada mana-mana perbadanan yang lain, maka A dikenali sebagai syarikat holdings utama; dan

4. Super King Sdn. Bhd. merupakan subsidiari kepada Super Mart Holdings Sdn. Bhd.

Syarikat Subsidiari Milik Penuh

Sesebuah perbadanan hendaklah disifatkan sebagai subsidiari milik-penuh (wholly-owned subsidiary) kepada perbadanan yang lain jika perbadanan itu tidak mempunyai ahli-ahli kecuali:[5]

- Perbadanan yang lain itu atau penamanya (nomini); atau

- Sebuah subsidiari milik-penuh kepada perbadanan yang lain itu atau penamanya (nomini).

Contoh 1.03

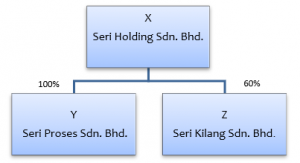

Dalam Rajah 1.03 di bawah, syer syarikat Seri Proses Sdn. Bhd. (Y) dimiliki sepenuhnya (100%) oleh syarikat holdingsnya, Seri Holding Sdn. Bhd. (X). Oleh yang demikian, dengan memenuhi kriteria seksyen 6 Akta, syarikat Seri Proses Sdn. Bhd. (Y) dikenali sebagai syarikat subsidiari milik penuh Seri Holding Sdn. Bhd. (X). Syarikat Seri Holdings Sdn. Bhd. juga dikenali sebagai syarikat holdings utama.

|

Rajah 1.03: Subsidairi Milik Penuh dan Syarikat Holdings Utama

PERBADANAN BERKAITAN ANTARA SATU SAMA LAIN

Sesebuah perbadanan itu dianggap berkaitan antara satu sama lain jika:[6]

- Perbadanan itu ialah syarikat holdings kepada suatu perbadanan yang lain;

- Perbadanan itu ialah subsidiari kepada suatu perbadanan yang lain; atau

- Perbadanan itu ialah subsidiari syarikat holdings kepada suatu perbadanan yang lain.

Untuk memahami konsep badan korporat berkaitan antara satu sama lain, Rajah 1.03 menunjukkan Seri Holding Sdn. Bhd. (X) merupakan syarikat holdings utama bagi Seri Proses Sdn. Bhd. (Y) dan Seri Kilang Sdn. Bhd. (Z).

Kemudian, dalam Rajah 1.01, Superbest Sdn. Bhd. (D) merupakan subsidiari kepada perbadanan yang lain (Superich Sdn. Bhd.). Seterusnya, dalam Rajah 1.03, syarikat Seri Proses Sdn Bhd. (Y) dan Seri Kilang Sdn. Bhd. (Z) adalah subsidiari kepada syarikat holdings utama Seri Holding Sdn. Bhd.

Kesimpulannya, Rajah 1.01, 1.02 dan 1.03 menunjukkan kedudukan syarikat dalam kumpulan bagi maksud perbadanan yang berkaitan antara satu sama lain.

—————————–

Nota Kaki:

[1] Seksyen 7 AS 2016

[2] Seksyen 6 AS 2016

[3] Seksyen 4(2) AS 2016

[4] ibid.

[5] Seksyen 5 AS 2016

[6] Seksyen 4(1)(a) AS 2016