MUKADDIMAH

Kesalahan Ketakpatuhan Akta Syarikat 2016 adalah berkaitan dengan kesalahan-kesalahan statutori yang kerap dilakukan oleh pengarah syarikat dan pegawai-pegawainya. Artikel ini menumpukan perhatian ke atas kesalahan-kesalahan non-compliance yang kerap dilakukan oleh syarikat dan pegawai-pegawainya berdasarkan kompaun yang dikeluarkan oleh Suruhanjaya Syarikat Malaysia.

KESALAHAN-KESALAHAN NON-COMPLIANCE

Syarikat sendirian berhad paling banyak melakukan kesalahan-kesalahan non-compliance atas sebab-sebab yang kurang jelas. Berikut disenaraikan kesalahan-kesalahan non-compliance yang paling popular:

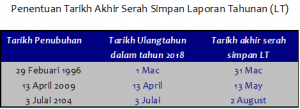

1. Gagal Serahsimpan Laporan Tahunan

Seksyen 68 Akta menyatakan bahawa, Laporan Tahunan hendaklah diserah-simpan di pejabat Pendaftar tidak lewat 30 hari daripada tarikh ulang tahun pemerbadanan syarikat itu. Sila rujuk Contoh 1.01 di bawah mengenai kaedah menentukan tempoh serah simpan Laporan Tahunan syarikat.

Syarikat dan setiap pegawai yang gagal menyerah simpan Laporan Tahunan bagi suatu tahun kalendar melakukan suatu kesalahan, jika disabitkan boleh didenda tidak melebihi lima ribu ringgit.

2. Gagal Serahsimpan Penyata Kewangan dan Laporan

Syarikat persendirian dikehendaki memfailkan Penyata Kewangan dan Laporan ke pejabat Pendaftar dalam tempoh 30 hari daripada tarikh Penyata Kewangan dan Laporan itu diedarkan kepada ahli-ahlinya.[1]

Penyata Kewangan dan Laporan hendaklah difailkan dalam tempoh 18 bulan (pada tahun pertama) daripada tarikh ia diperbadankan dan dalam tempoh 15 bulan dalam tahun berikutnya.

Jika Penyata Kewangan syarikat ditutup pada 31 Disember setiap tahun, syarikat hendaklah menyerah simpan Penyata Kewangan ke pejabat SSS dalam tempoh enam bulan daripada tarikh Penyata Kewangan itu ditutup. Dalam kes ini, tarikh akhir submit Penyata Kewangan ialah 30 Jun 2019.

Syarikat boleh memohon kepada SSM untuk melanjutkan masa bagi memfailkan Penyata Kewangan dan Laporan dengan memberikan alasan yang munasabah sebelum tamat tempoh masa yang ditetapkan.[2] Jika Pendaftar luluskan pelanjutan masa itu, tiada tindakan undang-undang akan dikenakan terhadap syarikat.

Kesalahan Ketakpatuhan Akta Syarikat; syarikat dan tiap-tiap pegawainya yang gagal memfailkan Penyata Kewangan dan Laporan dalam suatu tahun kalendar melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima puluh ribu ringgit.

3. Gagal Mengedar Salinan Penyata Kewangan dan Laporan

Syarikat hendaklah mengedar suatu salinan Penyata Kewangan dan Laporan bagi setiap tahun kewangan kepada ahli-ahli.

(a) bagi syarikat persendirian – dalam tempoh enam bulan daripada tarikh akhir Penyata Kewangan dan Laporan.

(b) bagi syarikat awam – hendaklah sekuarng-kurangnya 21 hari sebelum tarikh MAT diadakan. Boleh dihantar dalam tempoh yang lebih singkat jika dipersetujui oleh ahli-ahli.

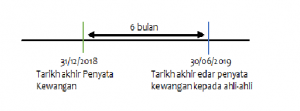

Misalnya, tahun akhir Penyata Kewangan syarikat Macho Man Sdn. Bhd. yang lepas ialah pada 31/12/2018. Oleh itu, tarikh akhir mengedarkan Penyata Kewangan dan Laporan kepada ahli-ahli dan orang yang berhak menerima notis ialah pada 30/06/2019.

Suatu salinan Penyata Kewangan dan Laporan hendaklah dihantar kepada:

(a) setiap ahli syarikat;

(b) setiap orang yang berhak menerima notis mesyuarat agung (syarikat berhad);

(c) setiap juruadit syarikat; dan

(d) setiap pemegang debentur.

Ringkasnya, dalam tempoh enam bulan daripada tarikh Penyata Kewangan syarikat, pengarah hendaklah melaksanakan perkara-perkara berikut dengan sewajarnya:

(a) menyediakan dan mengaudit Penyata Kewangan syarikat;

(b) mengedar Penyata Kewangan beraudit kepada ahli dan mereka yang menerima notis mesyuarat agung (syarikat berhad); dan

(c) memfailkan Penyata Kewangan dan Laporan ke pejabat Pendaftar.

Syarikat dan tiap-tiap pegawainya yang gagal mengedarkan salinan Penyata Kewangan dan Laporan dalam suatu tahun kalendar melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima puluh ribu ringgit.

4. Gagal Menyimpan Rekod Perakaunan

Seksyen 2 AS 2016 mendifinisikan rekod perakaunan bermaksud invois, resit, perintah bayaran wang, bil pertukaran, cek, nota janji, baucer dan dokumen-dokumen lain perakaunan dan juga termasuk kertas kerja, dan dokumen-dokumen lain yang penting untuk menerangkan kaedah-kaedah pengiraan bagi menyediakan akaun.[3]

Akaun akhir ialah Penyata Kewangan yang terdiri daripada Kunci Kira-kira, Penyata Untung dan Rugi, dan Penyata Aliran Tunai.

Semua urusniaga perakaunan hendaklah direkodkan dalam tempoh 60 hari daripada tarikh selesainya transaksi yang berkaitan. Syarikat hendaklah menyimpan rekod-rekod perakaunan tersebut selama 7 tahun selepas selesainya transaksi tersebut.[4]

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima ratus ribu ringgit atau dipenjarakan tidak melebihi tiga tahun atau kedua-duanya.

5. Gagal Mempamerkan Nama Syarikat dan Nombor Pendaftaran

Setiap syarikat diperuntukan dengan nama dan nombor pendaftaran masing-masing selepas diperbadankan. Syarikat dikehendaki mempamerkan dan mendedahkan nama berdaftarnya bersama-sama dengan nombor pendaftaran syarikat:[5]

(a) di alamat berdaftar;

(b) tiap-tiap premis perniagaan yang dijalankan;

(c) tiap-tiap tempat di mana buku berdaftar disimpan;

(d) surat-surat perniagaan, notis-notis dan lain-lain penerbitan rasmi termasuklah dalam bentuk elektronik;

(e) laman web;

(f) bil-bil pertukaran, resit dan lain-lain.

(g) pendaftar akan mementukan cara nama berdaftar itu dipamerkan atau didedahkan oleh syarikat.

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima puluh ribu ringgit atau dipenjarakan tidak melebihi tiga tahun atau kedua-duanya.[6]

6. Gagal Menyimpan Dokumen Di Alamat Berdaftar

Di bawah seksyen 47 AS 2016, dokumen-dokumen berikut hendaklah disimpan di Alamat Berdaftar syarikat:

(a) notis pendaftaran yang dikeluarkan;[7]

(b) perlembagaan syarikat, jika ada;

(c) sijil diberikan di bawah Akta ini atau yang sepadan dengan undang-undang bertulis dahulu (misalnya Borang 9);

(d) semua daftar, buku, rekod dan dokumen-dokumen seperti yang dikehendaki di bawah Akta ini;

(e) minit semua mesyuarat ahli dan resolusi ahli-ahli;

(f) minit semua mesyuarat dan resolusi lembaga pengarah dan jawatankuasa lembaga pengarah;

(g) salinan semua komunikasi bertulis kepada semua ahli atau pemegang syer dalam kelas yang sama;

(h) salinan semua Penyata Kewangan beraudit dan Penyata Kewangan kumpulan;

(i) rekod perakaunan syarikat yang dikehendaki di bawah seksyen 245;

(j) salinan semua instrumen berkaitan dengan caj;

(k) dokumen-dokumen lain yang dikehendaki untuk disimpan oleh Pendaftar;

(l) pengarah hendaklah memastikan bahawa semua keperluan dokumen disimpan di pejabat Berdaftar syarikat.

7. Gagal Menyimpan Daftar Pengarah, Pengurus dan Setiausaha

Syarikat hendaklah menyimpan di pejabat Berdaftar maklumat daftar mengenai pengarah, pengurus dan setiausahanya.[8]

Maklumat berkenaan dengan pengarah seperti:

(a) nama, alamat kediaman, alamat surat-menyurat, tarikh lahir, jawatan dan pengenalan perniagaannya; dan

(b) jawatan-jawatan lain dalam syarikat awam atau syarikat subsdiari.

Maklumat berkenaan dengan pengurus dan setiausaha:

(a) Nama penuh, nombor kad pengenalan dan alamat kediaman, alamat perniagaan (jika ada) dan pekerjaan yang lain.

(b) Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi sepuluh ribu ringgit.

8. Kewajipan Memberitahu Perubahan Butir-butir Pengarah, Pengurus dan Setiausaha

Syarikat berkewajipan memberitahu Pendaftar dalam tempoh 14 hari selepas penubuhannya atas apa-apa perubahan butir-butir pengarah, pengurus dan setiausaha dalam hal alamat residensi dan butir-butir lain seperti yang ditetapkan.[9]

Dalam erti kata lain, buku daftar hendaklah dikemaskini bagi menunjukkan perubahan butir-butir maklumat dalam tempoh 14 hari daripada tarikh perubahan itu dibuat, lazimnya daripada tarikh kelulusan resolusi itu dikuatkuasakan.

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima belas ribu ringgit.

9. Pendaftaran Pengumpukkan Syer Dalam Daftar Ahli

Pengumpukkan syer bermaksud syer-syer syarikat diumpukkan kepada ahli-ahli yang melanggan/membeli syer-syer syarikat. Selepas pengumpukkan syer, syarikat hendaklah mendaftarkan pengumpukkan syer itu dalam daftar ahli dalam tempoh 14 hari daripada tarikh pengumpukan itu dilaksanakan.

Pengarah syarikat atau setiausaha hendaklah memastikan bahawa urusan pengumpukan syer itu direkod atau dikemaskini dalam buku daftar dengan sewajarnya.

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima puluh ribu ringgit.

10. Pemfailan Borang Pengumpukan Syer

Syarikat hendaklah memfailkan borang pengumpukan syer kepada Pendaftar dalam tempoh 14 hari daripada tarikh yang mana syer-syer itu diumpukkan. Pengarah syarikat hendaklah memastikan Borang itu difailkan kepada Pendaftar selepas pengumpukan selesai dilaksanakan.

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi sepuluh ribu ringgit.

11. Rekod Resolusi dan Mesyuarat

Setiap syarikat hendaklah meyimpan rekod-rekod yang mengandungi perkara-perkara berikut:[10]

(a) semua resolusi ahli yang diluluskan selain dalam mesyuarat ahli-ahli;

(b) minit semua prosiding mesyuarat ahli; dan

(c) butir-butir yang diberikan kepada syarikat mengikut seksyen 344.

Rekod-rekod hendaklah disimpan selama sekurang-kurangnya 7 tahun daripada tarikh resolusi, mesyuarat atau keputusan seperti mana yang berkaitan.

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi sepuluh ribu ringgit.

12. Gagal Menyimpan Rekod Perakaunan

Semua urusniaga perakaunan hendaklah direkodkan dalam tempoh 60 hari daripada tarikh sesuatu urusniaga itu berlaku. Rekod perakaunan hendaklah disimpan dan diselenggara selama 7 tahun daripada tarikh urusniaga.[11]

Suatu urusniaga lazimnya direkodkan dalam sistem perakaunan berkomputer untuk memudahkan catatan secara lebih sistematik dan teratur.

Syarikat dan setiap pegawainya melakukan suatu kesalahan, jika disabitkan boleh dikenakan penalti ingkar berjumlah tidak melebihi lima ratus ribu ringgit, atau dipenjara tidak melebihi tiga tahun atau kedua-duanya.

KESIMPULAN

Secara asasnya, terdapat dua perkara paling penting yang perlu di selenggara oleh syarikat dengan baik. Pertama ialah Penyata Tahunan; dan kedua ialah Penyata Kewangan. Kedua-dua penyata ini hendaklah difailkan menurut tempoh masa yang ditetapkan setiap tahun. Kegagalan menfailkan kedua-dua penyata ini mengikut tempoh masa yang ditetapkan oleh statut menyebabkan syarikat boleh dikenakan kompaun oleh SSM.

Perkara lain yang tidak kurang pentingnya ialah cukai syarikat. Pihak LHDN akan mengeluarkan Borang Nyata Syarikat setiap tahun taksiran untuk dilengkapkan. Syarikat hendaklah menyempurnakan tanggunggungjawab dengan mengemukakan Borang Nyata itu kepada LHDN dalam tempoh enam bulan daripada tarikh Penyata Kewangan ditutup.

Nota Kaki:

[1] Hendaklah dibaca bersama dengan seksyen 245(1) AS 2016

[2] Seksyen 245(2) dan (3) AS 2016

[3] Seksyen 30 AS 2016

[4] Seksyen 588 AS 2016.

[5] Seksyen 15 AS 2016

[6] Seksyen 57 AS 2016

[7] Seksyen 58 AS 2016

[8] Seksyen 341 AS 2016

[9] Seksyen 245(2) AS 2016

[10] Seksyen 258 AS 2016

[11] Seksyen 259(2) AS 2016