GST vs Personal Income membincangkan kesan-kesan GST terhadap pendapatan individu. Umumnya, GST dikenakan terhadap penggunaan barang atau perkhidmatan bercukai, dan ditanggung oleh pengguna akhir tanpa mengira tahap pendapatan mereka. Jelasnya, orang miskin juga tidak berkecuali menanggung GST jika mereka membeli barang atau perkhidmatan bercukai.

Pengguna akan mengeluarkan sebahagian daripada pendapatan mereka untuk membeli makanan, pakaian, kenderaan dan pelbagai keperluan hidup. Dalam GST vs Personal Income, GST didapati mempunyai kesan dalam mengurangkan kuasa beli individu. Untuk memahami dengan lebih lanjut, baca artikel ini sehingga habis.

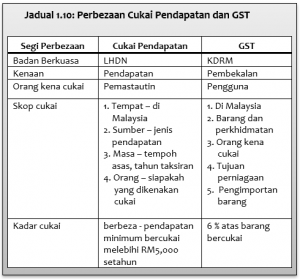

Pendapatan Yang Boleh Dikenakan Cukai

Cukai pendapatan merupakan suatu cukai langsung yang dikenakan ke atas individu atau syarikat. Maksud cukai langsung ialah cukai itu dipotong secara langsung daripada pendapatan seseorang.

Di bawah seksyen 4 Akta Cukai Pendapatan 1967, cukai boleh dikenakan ke atas seorang pemastautin terhadap punca-punca pendapatan yang boleh dikenakan cukai seperti berikut:

|

Perbezaan nyata dalam GST vs Personal Income dapat diringkaskan seperti dalam Jadual 1.10 di atas. Orang yang layak dikenakan cukai pendapatan merupakan individu yang mempunyai pendapatan bercukai melebihi RM5,000 setahun dengan kadar cukai minimum 1%.[1]

Namun begitu, GST tetap dikenakan kepada sesiapa sahaja tanpa mengambil kira kecil-besarnya pendapatan seseorang itu. Sebab itulah GST dikatakan sebagai “broad based tax system.”

Cukai pendapatan dikategorikan sebagai cukai progresif. Maksud progresif ialah cukai dikenakan pada kadar yang tinggi bagi golongan kayangan berbanding dengan golongan berpendapatan rendah. Hal ini bermaksud, lagi tinggi pendapatan pembayar cukai, semakin banyaklah cukai yang mereka bayar.

Kesan GST Terhadap Pendapatan Individu

Apakah kesan terhadap GST vs Personal Income kepada individu? Hubungan pendapatan individu dengan GST boleh difahami melalui persamaan makroekonomi mudah berikut:

|

Andaikan seorang pekerja bank mempunyai pendapatan bercukai berjumlah RM100,000 setahun. Pendapatan Boleh Guna = Pendapatan Boleh Dicukai – Cukai Pendapatan = RM100,000 – RM6,300 = RM93,700 |

Pendapatan boleh guna bermaksud pendapatan boleh dicukai selepas dipotong cukai pendapatan. Dalam ertikata lain, setelah pengguna membayar cukai pendapatan mereka.

Daripada contoh di atas, pendapatan boleh guna pekerja bank ialah RM93,700 setelah potongan cukai pendapatan sebayak RM6,300 oleh LHDN. Pendapatan boleh guna sebanyak RM93,700 inilah akan digunakan sebagai perbelanjaan atau penggunaan harian pekerja bank tersebut.

Andaikan pekerja bank itu menyimpan atau melabur sebanyak 30 % daripada jumlah pendapatan boleh guna terlebih dahulu sebelum mengguna bakinya untuk penggunaan domestik.

Penggunaan = Pendapatan boleh guna – simpanan/pelaburan

= RM93,700 – RM28,110

= RM65,590

GST 6% = RM65,590 x 6/106

= RM3,712.64

Jumlah GST yang ditanggung dalam penggunaan tahunan bagi pegawai bank yang mempunyai pendapatan boleh guna RM93,700 (setelah membayar cukai pendapatan) ialah RM3,712.64 dengan andaian barang-barang dibelanjakan atas barang atau perkhidmatan berkadar standard.

Dapat dilihat kuasa beli pegawai bank ini telah merosot sebanyak RM3,712.64 disebabkan pengaruh GST 6%.

KESAN CUKAI REGRESIF

Disebabkan GST merupakan cukai penggunaan berasas luas, ia dianggap sejenis cukai regresif. Pada prinsipnya, pengenaan cukai regresif mendatangkan lebih beban kepada golongan miskin (sedikit sumber-sumber yang dimiliki) berbanding golongan berpendapatan tinggi.

Isirumah miskin berbelanja lebih daripada bahagian pendapatan mereka yang sudah sedia sedikit berbanding dengan isirumah berpendapatan tinggi. Dalam erti kata lain, pendapatan isirumah miskin dihakis oleh GST.

Antara kaedah yang digunakan untuk menyerap kesan regresif cukai penggunaan terhadap golongan miskin dan berpendapatan rendah ialah dengan mengadakan kategori khusus ‘pembekalan dikecualikan’.

Bagi pembekalan kategori ini, perkhidmatan yang dijual kepada pengguna dikecualikan daripada GST terutamanya dalam bidang-bidang seperti rawatan hospital, pendidikan, pengangkutan dan lain-lain. Namun begitu, orang kayangan pula turut sama menikmati menfaat yang disediakan untuk orang miskin ini.

KESIMPULAN

Dalam GST vs Personal Income, GST mendatangkan kesan pendapatan seperti berikut:

- GST dapat mengurangkan kuasa beli pengguna. Semakin tinggi kadar GST, semakin kuranglah kuasa beli individu itu.

- Disebabkan tiada pengecualian GST bagi orang miskin untuk berbelanja, GST telah menyebabkan kuasa beli mereka mengecil. Walau bagaimanapun, GST tidak memberikan kesan yang tinggi ke atas kuasa beli golongan berpendapatan tinggi. Namun begitu, cukai langsunglah yang memberi kesan yang signifikan terhadap pendapatan mereka.

Kerajaan boleh membantu rakyat miskin dengan mewujudkan sistem kupon yang bebas daripada GST apabila mereka membeli barang-barang keperluan. Jika tidak, GST kelihatan tidak adil kerana memaksa golongan miskin menanggung cukai penggunaan pada kadar yang sama dengan golongan kayangan.

[1] Rujuk Jadual Kadar Cukai Individu 2016

| [rara_call_to_action title=”TAX SERVICES” button_text=”Contact Us!” button_url=”https://api.whatsapp.com/send?phone=60132602878&text=tax%20service” target=”_blank” button_align=”center”]Focus on your business. Lets us handle your Tax Matters.

[/rara_call_to_action] |

[…] GST vs Personal Income […]