PERBEZAAN ANTARA GST DAN SST

GST adalah sejenis cukai tidak langsung yang dikenakan ke atas pengguna. Di negara lain GST juga dikenali sebagai cukai penggunaan (consumption tax) atau cukai nilai tambah (value added tax). Jadual 1.0 di bawah menunjukkan perbezaan antara GST vs. SST. Malaysia jauh tinggal ke belakang dalam aspek cukai penggunaan berbanding dengan negara-negara ASEAN yang lain.

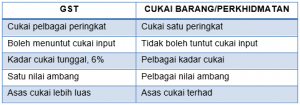

Jadual 1.0: Perbezaan GST vs. SST

GST

Perbandingan kelebihan GST vs. SST dapat dilihat daripada beberapa aspek berikut:

Cukai Pelbagai Peringkat – GST mengenakan cukai di setiap peringkat, misalnnya, dari peringkat pengeluar, pemborong, pengedar, peruncit sehinggalah sampai ke tangan penggguna. Cukai yang dikenakan hanyalah atas tambahan nilai (value added) sahaja.

Boleh Menuntut Cukai Input – Cukai input pada setiap peringkat semuanya boleh dituntut daripada Kastam. Oleh itu, cukai input tidak bertindih di setiap peringkat disebabkan ia boleh dituntut semula, kesannya harga barang tidak menjadi mahal.

Kadar Cukai 6% – Cukai dikenakan di setiap peringkat adalah 6%. GST tidak mengenakan pelbagai kadar cukai bagi pembekalan barang dan perkhidmatan yang berbeza berbanding dengan SST.

Nilai Ambang – Untuk layak didaftarkan sebagai registran GST, usahawan hendaklah mencapai nilai perolehan tahunan sekurang-kurangnya RM500,000. Bagi peniaga kecil dengan perolehan tahunan di bawah RM500,000 tidak diwajibkan untuk berdaftar dengan GST.

Asas Cukai Meluas – GST merupakan asas cukai yang lebih luas, disebabkan ia dikenakan ke atas pengguna, dan bukannya ke atas orang yang layak. Siapa yang membeli, dia sudahpun dikenakan GST walaupun sultan sekalipun.

SST

Cukai satu peringkat – SST mengenakan cukai sekali sahaja, yakni diperingkat pengeluar. Namun begitu cukai ini terbenam dan menjadi harga yang dibayar oleh pengguna akhir.

Tidak boleh tuntut cukai input – SST setiap input terbenam dalam harga barang. Jika suatu produk yang dikeluarkan terdiri daripada lima input, maka terdapat lima cukai SST yang terbenam dalam harga barang tersebut. Bayangkan, betapa mahalnya harga barang itu!!!

Pelbagai kadar cukai – SST mengenakan pelbagai kadar cukai yang berbeza, dan lazimnya lebih tinggi daripada kadar cukai GST.

Pelbagai nilai ambang – Kadar ambang dalam SST tidak sama, bergantung pada jenis sesuatu perusahaan itu.

Asas cukai terhad – Disebabkan cukai input tidak boleh dituntut, dan cukai yang bertindan lapis dalam harga, maka asas cukai SST adalah terhad, disebabkan kurang telus dipihak pengeluar.

Berdasarkan GST vs. SST yang dibincangkan, ternyata GST lebih banyak mendatangkan kebaikan daripada sudut ekonomi terutamanya daripada aspek ketelusan dan keadilan sosial. Walau bagaimanapun, GST perlu dikemaskini supaya mengambil kira pelbagai aspek yang terlepas pandang semasaGST 1.0 dahulu.

NILAI AMBANG GST

Menteri boleh, melalui perintah (dibentangkan dalam Dewan Rakyat) yang disiarkan dalam Warta, menyatakan amaun pembekalan bercukai untuk layak dilaksanakan[1]. Amaun pembekalan bercukai bagi maksud pendaftaran di bawah subseksyen 20(1) Akta adalah apabila mencapai perolehan tahunan RM500,000 dan ke atas.[2]

Kedua-dua sistem cukai GST vs. SST ditanggung oleh pengguna akhir. Pengguna akhir menggunakan pendapatan mereka untuk membeli barang-barang keperluan. Disamping inflasi, secara langsung GST atau SST juga mengurangkan kuasa beli pengguna disebabkan ia ditanggung oleh pengguna akhir.

Mereka yang layak berdaftar, tetapi telah lewat mendaftar selepas tempoh 30 hari melakukan suatu kesalahan dan boleh didenda tidak melebihi satu ribu lima ratus ringgit, dan penalti dua puluh ribu ringgit jika mendaftar lewat daripada tiga ratus enam puluh hari.[3]

Namun begitu, peniaga boleh mendaftar secara suka rela walaupun jumlah pembekalan bercukai belum layak diambil kira untuk dikenakan GST.[4]

KADAR CUKAI

Kadar cukai GST vs. SST adalah berbeza, dan kita tidak tahu kadar cukai itu dikenakan berdasarkan apa. Tidak diberitahu rasional kadar cukai tersebut dikenakan kepada rakyat.

Statut menyatakan “kadar cukai hendaklah dikenakan dan dilevikan pada kadar yang ditetapkan bagi pembekalan barang atau perkhidmatan atau pengimportan barang.” Hal ini boleh dirujuk kepada nilai pembekalan atau pengimportan yang ditetapkan oleh Akta Cukai Barang dan Perkhidmatan 2014 (ACBP 2014).[5]

Kadar cukai hendaklah ditetapkan pada 6 peratus atas pembekalan barang atau perkhidmatan atau atas pengimportan barang.[6]

Orang yang telah berdaftar di bawah ACBP 2014 dikenali sebagai orang berdaftar (registrant) dan orang itu layak mengenakan cukai output atas barang atau perkhidmatan bercukai kepada pelanggan-pelanggan. Orang kena cukai juga dibenarkan menuntut cukai input yang telah dibayar atas pembelian dalam perjalanan perniagaan mereka.

PENGHARMONIAN GST 2.0

Beberapa penambahbaikan perlu dilaksanakan supaya sistem GST 2.0 lebih mesra rakyat, mampu melestarikan lagi kemajuan ekonomi supaya lebih rentan dan berdaya saing. Untuk mengharmonikan lagi GST 2.0 supaya visibiliti lebih berdaya maju, perkara-perkara berikut perlulah dilaksanakan:

- Had Nilai Ambang RM500,000 – Nilai ambang perolehan tahunan RM500,000 hendaklah dimansuhkan bagi mengelakkan pelarian cukai. Peniaga kecil yang memperolehi perolehan tahunan disekitar RM500,000 -RM700,000 mungkin cenderung mengisytiharkan perolehan tahunan mereka di bawah RM500,000 supaya tidak perlu berdaftar dengan GST.

- Pembekalan Dikecualikan – Memansuhkan kategori pembekalan dikecualikan disebabkan pembekal lebih cederung memohon kepada pihak berkuasa supaya pembekalan barang atau perkhidmatan mereka diletakkan di bawah kategori pembekalan dikecualikan. Seterusnya, orang berdaftar GST mengenakan margin keuntungan yang tinggi bagi menggantikan cukai input yang tidak dapat dituntut daripada Kastam.

- Kadar Cukai 6% – Kadar cukai barang mewah hendaklah diwujudkan bagi membezakan antara golongan orang kaya dengan orang miskin. Misalnya, GST kadar 8% dikenakan terhadap pembekalan barang mewah.

- Kupon Warga Miskin – Golongan miskin hendaklah diberi keistimewaan “pengecualian” semua jenis cukai penggunaan dengan memberikan mereka kupon bebas cukai. Tanpa skim kupon ini, Malaysia gagal membantu golongan miskin. Dengan sistem cukai yang ada sekarang, golongan kaya secara langsung mengikis hak orang-orang miskin.

[1] s. 20(1) ACBP 2014.

[2] PU(A) 183/2014

[3] s. 21(6) ACBP 2014

[4] s. 24 ACBP 2014

[5] s. 10 ACBP 2014

[6] PU(A) 184/2014