KENAPA GST?

GST merupakan sebahagian daripada program pembaharuan cukai kerajaan bagi meningkatkan lagi pendapatan dan kecekapan sistem percukaian negara. Kelebihan GST terletak pada cukai input yang boleh dituntut oleh registran GST setiap peringkat pembekalan, bermula di peringkat pengeluar sehinggalah di peringkat peruncit.

Jelasnya, GST yang dikenakan ke atas barang atau perkhidmatan oleh pembekal di pelbagai peringkat boleh dituntut semula sebagai cukai input oleh registran GST yang membelinya. Cukai input yang boleh dituntut semula ini adalah antara ciri GST yang sangat menarik, telus dan berkesan.

Sememangnya model GST didesain sebegitu rupa, cukai akhir akan ditanggung oleh pengguna. Faktor inilah yang membuatkan GST merupakan suatu sistem cukai berspektrum luas.

Lain-lain Kelebihan GST :

(a) Kelemahan dalam sistem cukai jualan dan perkhidmatan (SST)

- kesan pengaliran keluar dan percukaian dua kali

- kesan pengkompaunan dan piramid

- cukai terbenam dalam barang yang dieksport

- pindahan harga (transfer pricing)

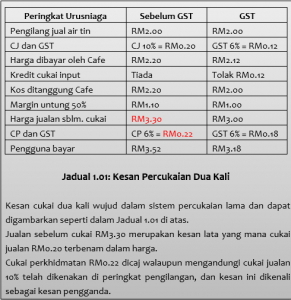

Kesan percukaian dua kali boleh dilihat dalam Jadual 1.01 di bawah:

(b) Kerajaan terlampau bergantung kepada cukai langsung dan hasil petroleum

- sumber pendapatan GST lebih stabil berbanding dengan cukai pendapatan; dan

- kurang rentan daripada kejatuhan ekonomi disebabkan GST merupakan cukai penggunaan.

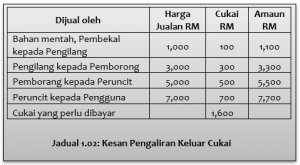

Dalam sistem percukaian lama, cukai yang dikenakan pada setiap tahap jualan mendatangkan kesan pengaliran keluar. Kesan pengaliran keluar ini akhirnya ditanggung oleh pengguna akhir dan hal ini dapat ditunjukan dalam Jadual 1.02 di bawah.

Dalam Jadual 1.02 di atas, cukai yang dibayar kepada kerajaan berjumlah RM1,600. Pengguna akhir akan menanggung cukai bermula daripada pengilang hinggalah sampai ke tangannya.

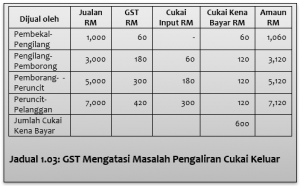

Dengan GST, masalah pengaliran keluar cukai seperti di atas dapat diatasi seperti dalam Jadual 1.03 di bawah.

Pelaksanaan GST dapat mengelakkan pengenaan cukai ke atas cukai, dan harga yang pengguna bayar turun daripada RM7,700 kepada RM7,120. Penurunan harga ini disebabkan oleh pengenalan cukai input dalam GST yang boleh dituntut kembali oleh orang kena cukai daripada Kastam.

(c) GST merupakan sistem cukai yang lebih cekap dan berkesan, sebab:

- pengawasan kendiri, sistem GST boleh dikendalikan sendiri oleh peniaga;

- mempunyai ciri-ciri semakan silang siap bina;

- mesra perniagaan – terdapat pelbagai skim dan dapat mengurangkan kos-kos perniagaan;

- lebih telus – jumlah GST ditunjukkan dalam invois;

- mempertingkatkan pematuhan cukai; dan

- kurang birokrasi.

(d) Sektor perniagaan tersembunyi

- Peniaga digalakkan untuk berdaftar dengan GST, sebab mereka boleh menuntut kembali cukai input yang mana cukai input dapat mengurangkan harga barang.

- Kegiatan ekonomi haram seperti penyeludupan, kilang-kilang dan perniagaan haram atau tidak berdaftar menyebabkan kerugian besar kepada kerajaan dalam bentu kutipan cukai.

KESIMPULAN

Kerajaan perlu memastikan terdapat aliran tunai masuk yang steady bagi memastikan peruntukan bajet tahunan yang cukup dan berbaki positif. Hanya GST sahaja yang boleh mengambil peranan ini memandangkan:

- GST mempunyai skop pengenaan cukai yang luas;

- GST perlu dibayar kepada Kastam berasaskan suku tahunan atau bulanan, aliran tunai lebih terjamin;

- GST dapat mengatasi “shadow economy” dan urusniaga tidak telus; dan

- Apabila kedudukan kewangan negara positif, Kerajaan mampu berbelanja dan menambah baik kemudahan asas rakyat.

| [rara_call_to_action title=”Tax Accounting Service” button_text=”WhatsApp Us Now” button_url=”https://api.whatsapp.com/send?phone=60138122363&text=I%20need%20tax%20service” target=”_blank” button_align=”center”]We handle your tax, You focus on business!

[/rara_call_to_action] |

Top ,.. top top … post! Keep the good work on !

thanks