Apabila seseorang itu berniaga, dia tidak dapat lari daripada tanggungan membayar cukai pendapatan. Seseorang usahawan itu mungkin mempunyai entiti perniagaan sama ada milikan tunggal, perkongsian, PLT atau syarikat. Setiap entiti perniagaan ini mempunyai kadar cukai yang berbeza.

Objektif artikel ini ialah membuat perbandingan kadar cukai pendapatan antara keempat-empat jenis entiti perniagaan tersebut. Perbandingan kadar cukai ini sudah tentu dapat membantu usahawan untuk memilih entiti perniagaan yang paling sesuai buat mereka.

Secara pokoknya, usahawan perlu tahu kadar cukai entiti perniagaan mereka, dan bagaimana entiti perniagaan mereka dikenakan cukai. Misalnya, PLT dan syarikat dikehendaki membayar cukai atas pendapatan kasar perniagaan. Manakala pekongsi PLT dan pengarah dikehendaki membayar cukai atas gaji, elaun, bonus dan lain-lain benefit in kind yang diterima daripada PLT atau syarikat mereka.

CUKAI PENDAPATAN MILIKAN TUNGGAL DAN PERKONGSIAN KONVENSIONAL

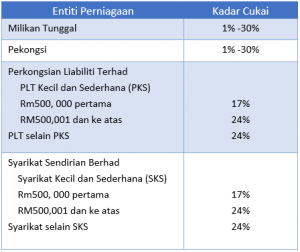

Bagi milikan tunggal dan pekongsi firma perkongsian, kadar cukai adalah mengikut cukai individu. Kadar cukai PLT dan syarikat adalah mengikut kadar cukai masing-masing seperti Jadual 1.

Jadual 1: Kadar Cukai Entiti Perniagaan

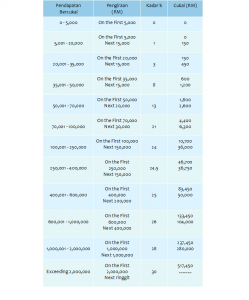

Had maksimum pendapatan yang boleh dikenakan cukai bagi individu pada RM2,000,000.00 pertama ialah RM517, 450 dan baki seterusnya ialah pada kadar rata 30% seperti yang ditunjukkan dalam Jadual 2 di bawah. Pendapatan bercukai RM5,000.00 ke bawah tidak dikenakan cukai pendapatan.

Misalnya, jika seorang pengurus agensi insurans mempunyai pendapatan yang boleh dikenakan cukai RM2,600,000.00 pada tahun taksiran 2021, maka cukai pendapatan kena bayar beliau ialah:

| Cukai atas RM2,000,000.00 pertama | = RM517,450.00 |

| Cukai berikutnya RM600,000.00@30% | = RM180,000.00 |

| Cukai kena bayar | = RM697,450.00 |

Firma perkongsian konvensional tidak dikenakan cukai pendapatan, namun begitu, cukai boleh dikenakan atas setiap pekongsi firma.

Andaikan modal firma perkongsian ialah RM100,000. Kadar perkongsian untung dan rugi ialah A = 60% dan B =40%. Pendapatan Bersih perkongsian tahun 2021 ialah RM250,000. Pengiraaan pendapatan bercukai setiap pekongsi firma adalah seperti Jadual 2 di bawah.

Jadual 2: Pengiraan Pendapatan Bercukai Setiap Pekongsi

Kadar cukai pekongsi firma konvesional adalah sama seperti kadar cukai individu seperti Jadual 3 di bawah.

Jadual 3: Kadar Cukai Individu 2020.

Jumlah pendapatan pekongsi konvensional akan dikira daripada jumlah perkongsian untung yang diterima, gaji bulanan pekongsi dan lain-lain imbuhan. Kadar cukai akan meningkat mengikut jumlah pendapatan yang boleh dikenakan cukai.

KADAR CUKAI PENDAPATAN PLT DAN SYARIKAT

PLT dan syarikat mengenakan cukai pada kadar rata pada suatu jumlah pendapatan bercukai tertentu. Bagi PLT dan syarikat kecil dan sederhana, pendapatan yang boleh dikenakan cukai pada tingkat RM500,000 dan ke bawah, kadar cukai ialah 17% pada kadar rata.

Namun begitu, bagi PLT dan syarikat selain daripada kumpulan kecil dan sederhana, cukai yang dikenakan ialah 24% pada kadar rata. Berikut adalah perbandingan cukai pendapatan antara syarikat dan PLT.

Cukai Syarikat

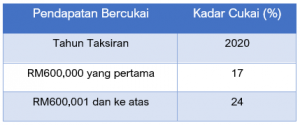

Apakah yang dimaksudkan dengan kumpulan PLT atau syarikat kecil dan sederhana? Mulai tahun 2020, syarikat yang ditubuhkan dan bermastautin di Malaysia, dengan modal berbayar tidak melebihi RM2.5 juta dan pendapatan kasar daripada punca perniagaannya tidak melebihi RM50 juta, akan dicukai dengan kadar seperti berikut:[1]

Kadar cukai syarikat t.t 2020

Cukai PLT

Jika PLT bermastautin di Malaysia dalam suatu tahun taksiran dan jumlah sumbangan modal sama ada tunai atau bukan tunai pada permulaan tempoh asas bagi tahun taksiran itu adalah RM2,500,000.00 atau kurang, maka kadar cukai adalah seperti di bawah:

Kadar cukai PLT, t.t 2020

Kadar cukai di atas tidak terpakai kepada PKS jika lebih daripada:[2]

- 50% sumbangan modalnya (sama ada dalam bentuk tunai atau bukan tunai) disumbang secara langsung atau tidak langsung oleh suatu syarikat;

- 50% modal berbayar syer biasa syarikat itu dimiliki secara langsung atau tidak langsung oleh PKS itu; dan

- 50% sumbangan modal (sama ada dalam bentuk tunai atau bukan tunai) daripada PKS itu dan lebih 50% modal berbayar syer biasa syarikat itu dimiliki secara langsung atau tidak langsung oleh suatu syarikat lain.

KESIMPULAN

Jika dianalisa daripada aspek perbandingan cukai pendapatan:

- PLT dan syarikat mempunyai kadar cukai yang tinggi, terutamanya apabila pendapatan bercukai melebihi RM600,001.

- Kelebihan PLT termasuklah tidak memerlukan Penyata Kewanga di audit, tiada fi setiausaha, serta kompaun ketakpatuhan undang-undang tidaklah setinggi syarikat.

- Cukai perniagaan milikan tunggal dan pekongsi firma perkongsian konvensional adalah pada kadar cukai individu sahaja.

- Milikan tunggal dan perkongsian konvensional sesuai untuk newbies dan usahawan yang tiada liabiliti.

——————————————————————-

[1] Belanjawan 2020 dan Maklumat Cukai, Persatuan Akauntan Percukaian Malaysia, 2019.

[2] ibid.