Perbelanjaan Yang Tidak Dibenarkan

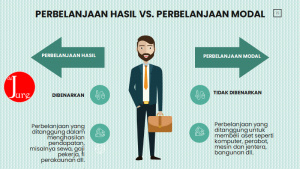

Terdapat dua jenis perbelanjaan dalam cukai pendapatan, iaitu perbelanjaan dibenarkan (pebelanjaan hasil) dan perbelanjaan tidak dibenarkan (perbelanjaan modal). Perbelanjaan hasil ialah perbelanjaan yang digunakan untuk tujuan menghasilkan pendapatan dalam operasi perniagaan. Ia dibenarkan oleh LHDN.

Perbelanjaan modal pula merupakan perbelanjaan yang digunakan untuk membeli modal/aset atau menaikkan nilai modal. Misalnya, membeli bangunan, mesin dan jentera, ubahsuai, perabot, bayar ansuran pinjaman dan lain-lain. Perbelanjaan seperti ini tidak dibenarkan oleh LHDN.

Usahawan hendaklah betul-betul mengenalpasti jenis-jenis perbelanjaan tidak dibenarkan oleh LHDN. Hal ini disebabkan LHDN akan mencampur balik perbelanjaan tidak dibenarkan kepada pendapatan kasar. Akibatnya, keuntungan perniagaan meningkat dan cukai kena bayar menjadi tinggi. Jika kurang mahir dalam bidang cukai pendapatan, usahawan boleh dapatkan perkhidmatan ejen cukai berlesen bagi memudahkan urusan mereka dengan LHDN.

Jadual 1.0 berikut merupakan ringkasan jenis-jenis perbelanjaan perniagaan yang tidak dibenarkan oleh LHDN.

Jadual 1.0: Perbelanjaan Yang Tidak Dibenarkan LHDN

Perbelanjaan Lain Yang Tidak Dibenarkan

Perbelanjaan modal yang berkaitan dengan perbelanjaan pra-perniagaan, dan bayaran permulaan yang tidak berulang, tidak dibenarkan oleh LHDN.

|

Jenis-jenis perbelanjaan lain yang tidak dibenarkan.

|

PENCERAHAN JENIS-JENIS PERBELANJAAN

Berikut merupakan butiran ringkas perbelanjaan yang tidak dibenarkan oleh LHDN

Bayaran Gaji Kepada Ahli Keluarga atau Saudara Mara

- Perbelanjaan ini dibenarkan – dengan syarat, ianya wajar dan bagi tujuan perniagaan yang dijalankan.

- Amaun boleh ditentukan dengan munasabah – berdasarkan jumlah masa yang disumbangkan, kemahiran dan pengalaman yang dimiliki oleh ahil-ahli keluarga yang dimaksudkan.

Bayaran Gaji Kepada Pekerja dan Potongan EPF

-

- Bayaran gaji dan sumbangan EPF sehingga 19% oleh majikan – perbelanjaan yang dibenarkan.

- Penggajian kepada OKU – dapat menikmati potongan perbelanjaan dua kali ganda, dengan syarat mendapat kelulusan daripada Kementerian Kebajikan Masyarakat.

Gaji Pemilik Perniagaan

Sebagai seorang pemilik tunggal perniagaan berdaftar, pendapatan daripada perniagaan merupakan suatu punca yang boleh dikenakan cukai. Bayaran gaji daripada punca perniagaan kepada Pemilik perniagaan itu sendiri merupakan suatu perbelanjaan yang tidak dibenarkan.´

Begitu juga dengan potongan KWSP yang dibayar untuk dirinya sendiri, tidak dibenarkan mendapat potongan sebagai perbelanjaan yang dibenarkan.

Sewa Premis Perniagaan

Sewa premis perniagaan untuk tujuan menjalankan perniagaan merupakan suatu perbelanjaan yang dibenarkan.

Jika pemilik perniagaan itu merupakan pemilik premis/bangunan, bayaran sewa kepada dirinya sendiri tidak dibenarkan, walaupun dibuat atas nama perniagannya.

Komisyen Dibayar

Bayaran komisyen atas jualan merupakan perbelanjaan dibenarkan dengan syarat asas pengiraannya konsisten dan dinyatakan dalam kontrak agensi dengan ejen komisyen bebas.

Bayaran komisyen kepada ejen hendaklah disokong dengan dokumentasi yang betul, menyatakan butiran bayaran dan nama ejen. Penyata komisyen tahunan hendaklah diberikan kepada ejen bagi tujuan pelaporan cukai pendapatan.

Hutang Lapok

Terdapat peniaga yang menjual secara kredit kepada pihak pelanggan.

Masalah! Pemiutang niaga tidak membayar hutang mereka walaupun diberi notis peringatan.

Membuat suatu peruntukan hutang lapok merupakan satu cara untuk mendapatkan tolakan cukai.

- Peruntukan khusus hutang lapok boleh ditolak cukai (tax deductible) dengan syarat hutang tersebut terbit daripada jualan kredit dan terdapat sebab-sebab komersial membuat peruntukan hutang lapok itu.

- Peruntukan hutang lapok merupakan satu kaedah berkesan yang mana pemilik perniagaan boleh menuntut suatu potongan terlebih dahulu sebelum hutang-hutang itu boleh dikutip kembali.

- Hutang lapok hanya boleh mendapat potongan daripada hutang barang niaga; iaitu pendapatan daripada jualan dan bukannya jualan barang modal. Kerugian modal bukannya perbelanjaan hasil,oleh itu ia tidak boleh dianggap sebagai perbelanjaan yang dibenarkan.

Perbelanjaan Perjalanan

- Perbelanjaan perjalanan yang ditanggung semasa menjalankan perniagaan adalah dibenarkan.

- Perjalanan itu hendaklah yang berkaitan dengan perniagaan dan amaun yang dituntut mestilah munasabah dan disokong oleh tujuannya.

- Perbelanjaan tersebut boleh terdiri daripada petrol, atau perbatuan yang dituntut oleh pekerja, tambang teksi dan tiket penerbangan yang dituntut untuk tujuan kerja-kerja promosi jualan di seberang laut.

Perbelanjaan Keraian

Perbelanjaan keraian yang dibenarkan ialah:

a) Mendapat potongan sepenuhnya jika perbelanjaan keraian ditanggung atas pekerja dan penghutang niaga

b) Mendapat potongan 50% jika perbelanjaan keraian ditanggung atas pembekal, bankers, dan penyedia perkhidmatan seperti juruaudit, peguam, ejen cukai dan setiausaha syarikat.

Skop Perbelanjaan Keraian

Terdiri daripada makanan, rekreasi, keraian dalam bentuk barang seperti tiket penerbangan, penginapan hotel, dan percutian.

Keraian Berkanun

Perbelanjaan keraian khusus berikut dibenarkan oleh Akta:

a) Peruntukan keraian untuk pekerja/kakitangan. Perbelanjaan berikut dikenali sebagai kemudahan kakitangan. Syarikat yang menyediakan buah-buahan, snek, buah-buahan, minuman dipejabat, majlis makan malam tahunan dengan kakitangan, trip syarikat, hari keluarga merupakan perbelanjaan yang dibenarkan.

b) Hadiah promosi dihari pameran dagangan, pameran dagangan dan industri yang diadakan di:

i) di luar Malaysia

ii) promosi eksport daripada Malaysia

c) Promosi sampel produk perniagaan

d) Peruntukan keraian untuk

i) acara kebudayaan atau sukan

ii) terbuka untuk orang awam

iii) untuk promosi perniagaan sepenuhnya

e) Peruntukan untuk hadiah promosi

i) dalam Malaysia

ii) mengandungi artikel menggabungkan iklan atau logo yang mudah dilihat

f) Peruntukan keraian yang berkaitan dengan jualan sepenuhnya, terbit daripada perniagaan.

Ketetapan Awam 3/2015 membuat penjelasan bahawa keraian berkaitan sepenuhnya atas jualan bermaksud keraian yang secara langsung berkaitan dengan jualan yang disediakan kepada pelanggan, pengedar dan peniaga tetapi tidak termasuk pembekal.

Baikpulih dan Selenggaraan

- Perbelanjaan yang ditanggung untuk membaiki dan menyelenggara premis, kilang, mesin dan jentera, kenderaaan, perabot dan kelengkapan pejabat. Jika perbelanjaan tersebut adalah perbelanjaan hasil, ia dibenarkan.

- Jika membaiki dan menyelenggara dilakukan merupakan suatu penambaikan aset modal seperti pengubahsuaian bangunan, overhaul kenderaan, perbelanjaan ini dianggap sebagai suatu perbelanjaan modal, dan tidak dibenarkan.

- Perbelanjaan baikpulih dan penyelenggaraan permulaaan yang ditanggung atas kilang dan jentera yang digunakan untuk operasi perniagaan tidak boleh ditolak cukai. Hanya selepas kilang dan jentera itu beroperasi dan digunakan baharulah perbelanjaan baikpulih dan penyelenggaraan itu dibenarkan.

- Hal ini disebabkan perbelanjaan permulaan sebelum perniagaan beroperasi dianggap sebagai perbelanjaan modal.

Pengiklanan dan Promosi

- Perbelanjaan pengiklanan adalah dibenarkan mendapat tolakan cukai disebabkan ia dianggap sebagai perbelanjaan hasil.

- Tujuan pengiklanan ialah untuk membina reputasi jenama sesuatu produk, menambah nilai nama baik (goodwill) syarikat, menjadikan jenama produk syarikat itu popular dan dikenali ramai, dan bagi melancarkan kerja-kerja promosi produk dan perkhidmatan.

- Hadiah-hadiah untuk tujuan promosi boleh diedarkan oleh pihak syarikat semasa kempen pengiklanan..

- Hadiah-hadiah yang diberikan ini merupakan suatu perbelanjaan boleh ditolak cukai dengan syarat pihak syarikat menjalankan aktiviti pengiklanan yang boleh dilihat oleh orang ramai dengan meletakkan logo perniagaan.

- Pada umumnya hadiah terdiri daripada payung, bag, mug dan rantai kunci.

Perbelanjaan Perubatan

- Perbelanjaan perubatan kaki-tangan syarikat dibenarkan mendapat tolakan cukai.

- Walau bagaimanapun, perbelanjaan perubatan untuk ahli keluarga pemilik tunggal merupakan perbelanjaan personal, persendirian, oleh itu tidak dibenarkan.

Faedah Pinjaman

- Perbelanjaan faedah ini berkaitan dengan pinjaman:

a) Untuk membiayai perniagaan

b) Pembelian stok barang niaga

c) Pembelian kilang dan jentera untuk menjalankan perniagaan

- Perbelanjaan faedah ini dibenarkan mendapat tolakkan cukai

- Hanya faedah atas pinjaman sahaja yang dibenarkan, bayaran ansuran pokok pinjaman tidak dibenarkan disebabkan ia merupakan perbelanjaan modal.

- Jika pinjaman yang dibuat untuk tujuan a-c di atas, kemudian sebahagiannya digunakan untuk tujuan persendirian, maka bahagian faedah yang digunakan untuk tujuan perniagaan sahaja dibenarkan mendapat tolakan cukai.

Bayaran Sub-Kontraktor

- Sub-kontraktor merupakan suatu pihak yang menerima bayaran atas kerja-kerja kontrak perkhidmatan daripada pemilik kontraktor utama/pemilik/syarikat.

- Pembayaran perkhidmatan kepada sub-kon boleh dibuktikan daripada invois yang dikeluarkan oleh sub-kon.

- Baucer bayaran daripada pemilik tunggal bukanlah dokumen muktamad yang boleh diterima pakai bagi membuktikan bayaran atau alasan yang kuat bagi sesuatu perbelanjaan perniagaan.

Latihan Kakitangan

- Kursus-kursus, seminar, kelas Bahasa, dan motivasi merupakan perbelanjaan bersifat persendirian dan tidak dibenarkan, disebabkan tidak dalam menghasilkan pendapatan.

- Walau bagaimanapun, latihan kakitangan berkaitan dengan perjalanan perniagaan itu adalah dibenarkan.

- Yuran menghadiri kursus-kursus untuk mendapatkan lesen seorang ejen merupakan perbelanjaan permulaan dan tidak dibenarkan.

- Menghadiri kursus profesional seperti ACCA, CIMA dll mendapat pelepasan cukai pendidikan untuk peningkatan diri.

Pusat Jagaan kanak-kanak

- Perbelanjaan yang dikeluarkan oleh majikan untuk menyediakan dan menyelenggara pusat jagaan kanak-kanak untuk anak-anak pekerja diberi tolakan cukai dua kali ganda.

- Begitu juga majikan yang menyediakan elaun jagaan kanak-kanak kepada pekerja mereka akan diberi tolakan cukai dua kali ganda tertakluk kepada jumlah maksimum RM2,400 setahun.

- Walau bagaimanapun, apa-apa jumlah elaun yang diberikan melebihi RM2,400 setahun akan dicukai, ia dianggap sebagai suatu saraan kepada pekerja.

Syarat-syarat:

-

- Insentif ini diberikan oleh kerajaan untuk menggalakkan masyarakat perihatin dan penyayang.

- Pusat Jagaan kanak-kanak hendaklah berdaftar di bawah Jabatan Kebajikan Masyarakat di bawah Akta Pusat Jagaan Kanak-kanak 1984.

- Pengecualian maksimum RM2,400 setahun Kanak-kanak tersebut hendaklah berumur 12 tahun ke bawah.

Perbelanjaan Terakru

- Perbelanjaan ditanggung pada tahun taksiran semasa, tetapi dibayar pada tahun taksiran hadapan

- Akan ditolak sebagai perbelanjaan dibenarkan dalam tahun taksiran semasa walaupun bayaran belum dibuat.

Skop Perbelanjaan Terakru

Perbelanjaan terakru merujuk kepada perbelanjaan yang mana:

“Tanggungan undang-undang untuk membuat bayaran sudah terbit, atau

bayaran sudah dilakukan dengan sewajarnya tetapi belum dilaksanakan.”

Contoh Perbelanjaan terakru:

-

- Caj telefon terakru

- Bill elektrik dan air terakru

- Sewa terakru

- Bonus dan EPF terakru

- Fi perakaunan terakru

Pendapatan Terakru

- Jualan dibuat dalam tahun taksiran semasa, tetapi amaun dibayar pada tahun taksiran hadapan

- Akan dikira sebagai pendapatan bercukai dalam tahun taksiran semasa, walaupun bayaran belum diterima.

Ambilan

Dalam perniagaan milikan tunggal, apa-apa jumlah wang atau barang yang diambil oleh pemilik daripada perniagaan di kenali sebagai ‘ambilan’, yakni untuk kegunaan peribadi.

Ambilan tidak dibenarkan mendapat tolakan cukai disebabkan sifatnya bukan dibelanjakan untuk perniagaan. Tambahan pula, ambilan diambil daripada ekuiti perniagaan tersebut. Di samping itu, gaji yang dibayar kepada pemilik juga dianggap sebagai ambilan daripada perniagaan.

RM

Ekuit pemilik xxxx

(+) Untung Bersih xxxx

xxxx

(-) Ambilan (xxx)

Baki b/h xxxx

Susutnilai

Susutnilai merupakan kos rosak rosot (wear and tear) suatu aset tetap. Penurunan nilai kos sesuatu aset dikenali sebagai susutnilai. Namun begitu, susutnilai tidak dibenarkan mendapat tolakan cukai. Sebagai gantinya, LHDN membenarkan suatu peratusan peruntukan rosak rosot aset tetap ini yang dikenali sebagai elaun modal.

| [rara_call_to_action title=”INCOME TAX PROBLEM?” button_text=”WhatsApp Now!” button_url=”https://api.whatsapp.com/send?phone=60132602878&text=Income%20Tax%20Problem!” target=”_blank” button_align=”center”]Contact us for appointment

[/rara_call_to_action] |

[…] Perbelanjaan Tidak Dibenarkan LHDN […]

sesuai untuk buat efiling cukai sendiri